今すぐはじめよう!社会人のためのマネー講座

未来予想図を描こう!!

まず、やってほしいのは未来予想図を描くことです。「年に1回は海外旅行!」とか、「将来、起業したい!」など、いろんな夢があるでしょう。また、結婚や子育ても経験するかもしれません。未来を想定すると、目標に向かってのマネープランを立てることができます。

ステップ1 「毎月」と「未来」にお金を振り分ける

給料は、全額もらえるわけではなく、毎月社会保険料や税が差し引かれ、残ったお金が口座へと振り込まれます。この金額が手取り月収。自由に使えるお金です。このお金を「毎月つかうお金」と「未来につかうお金」に振り分けてみます。

(ちなみに、差し引かれる税金には、所得税と住民税があり、所得税は仕事を始めるとすぐに引かれますが、住民税は所得が確定してから引かれるので2年目から差し引かれます。)「毎月つかうお金」とは食費や家賃、光熱費などの絶対に必要な「生活費」。そして「交際費」「娯楽費」などです。

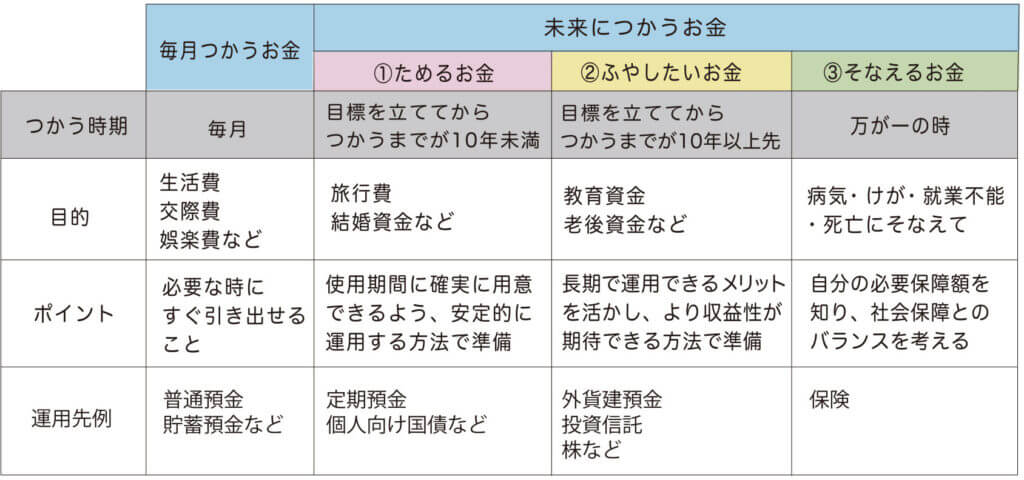

次に「未来につかうお金」は将来に向けて準備しておきたいお金ですから、たとえば「月々5万円ずつ定期預金に入れておこう!」と考えるのは、いい心構えです。でも、もう一歩踏み込んで、この「未来につかうお金」の5万円を下記の3種類に分けて考えます。

ステップ2 さらに「未来に使うお金」を3つに分ける

未来に使うお金は大きく分けると下記の3つになります。

- 「ためるお金(10年以内に使う)」

- 「ふやしたいお金」

- 「そなえるお金」

①は、「目標を立ててから、そのお金を使うまでの期間が10年未満」のもの。たとえば2年後に海外旅行をしたいとか、7年後に結婚を考えているとか。そういったものにかかる資金をイメージしてください。

②は、「目標を立ててからそのお金を使うまでの期間が10年以上先」のもの。代表的なのは「老後資金」ですね。一般的に夫婦2人で必要な老後資金は月25万円、公的年金を除いてトータルで2000万円が必要になると言われます。

この準備をいつから始めたかが、のちのち大きな差をもたらします。

③は、病気になった場合、就労不能になった場合を想定して確保したいお金。「保険」などを指します。独身の今よりも将来、家族が増えた場合、これが果たす役割は大きくなります。病気や就労不能、死亡などの事象が発生した場合でも、家族が今までの変わらない生活を送るための保険で、若いうちから始めることで、月々の掛け金を抑えることができます。

ステップ3 目的にあった預け先で上手にお金を運用する

上記のようにお金を振り分けたのは、お金には必要になるまでの期間や目的に応じて、適した運用の仕方があるからです。お金の専門家であるFPのアドバイスを受けながら下記の「ポイント」を踏まえて、預け先や金融商品を決めることができれば、原資を生かした資産形成ができます。

とくに「ふやしたいお金」はコツコツ貯金ではなかなか目標達成しがたいものです。資産運用には「長期・積立・分散」というルールがあり、それを守ればリスクを抑えることができます。そしてこの「長期」というメリットを最大限に生かせるのは、若い今だけなのです!長い時間をかけられるメリットを活かして「お金に働いてもらう(資産運用)」ことを考えていきましょう。

ただし、運用についてはリスクのある商品もあります。金融商品は、個人のライフスタイルや性格によっても選択が変わってきます。また節目での見直しも必要になってきますので、素人判断せずにFPに相談してください。

自分の未来を描いてみよう

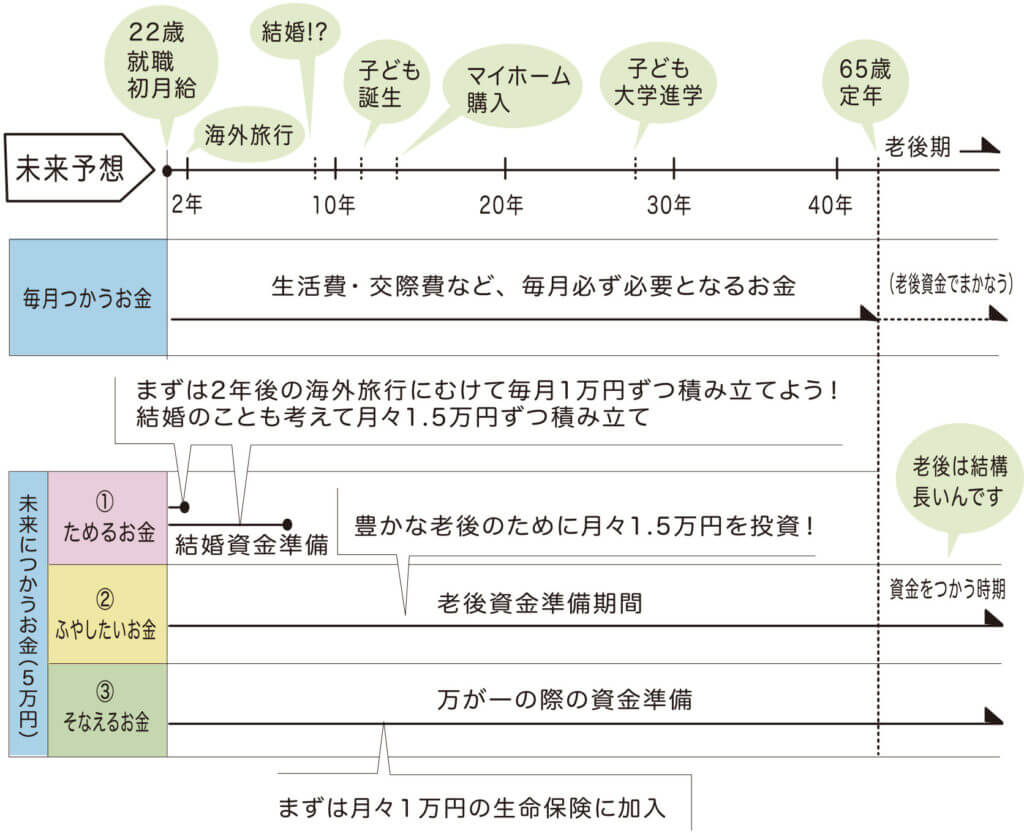

現在、あなたが28歳だとしたら65歳過ぎで定年を迎えるまでに約40年。その間にどんな未来が予想できますか? 当然ライフプランは変わります。ずっと独身の人もいるでしょうし、結婚して子どもが生まれ、家族が増える方もいるでしょう。それに伴って、今までは自分のためのお金だったものが、家族のためにどう使うかなど価値観自体が変わってくるかもしれません。収入だって、ずっと今のままではないはずです。ですから、思い描いた未来予想図は定期的に見直していくことが大切です。

考え方はわかっても、自分だけで判断するのはなかなか難しいのがお金の話。運用のはじめの一歩も、何か迷った時も、なんでも相談できる、かかりつけFPを早めに持つことをおすすめします。

未来を描きながら手取り月収を振り分けよう

【手取り25万円、自宅通勤で家賃なし、「未来につかうお金」を5万円とした22歳Aさんの場合】

「結婚したら?」「子どもが生まれたら?」「マイホームを建てる?」未来予想図(ライフプラン)は変わります。節目節目で見直してみよう!

福島 正光

ファイナンシャルプランナー。お客様との十分な対話に基づいてライフプランを作成し、豊かな人生の実現に向けて全力でサポートしている。(相談は無料)

https://ichigo-consulting.co.jp