老後資金2000万円問題、どう解決する?

年金はいくらもらえる?

「年金だけでは老後資金2000万円が不足する」という問題に対して、「現役期から長期・積立・分散投資など少額でも資産形成のための行動を起こすことが有効」と政府の金融審議会市場ワーキング・グループは見解を示しています。 では、具体的に私たちは何をすればよいのでしょうか。

まず、国民年金加入の場合、年金がいくらもらえるのか考えてみましょう。日本の年金制度は、「国民年金」か「厚生年金」のいずれかのグループに加入することになっています。

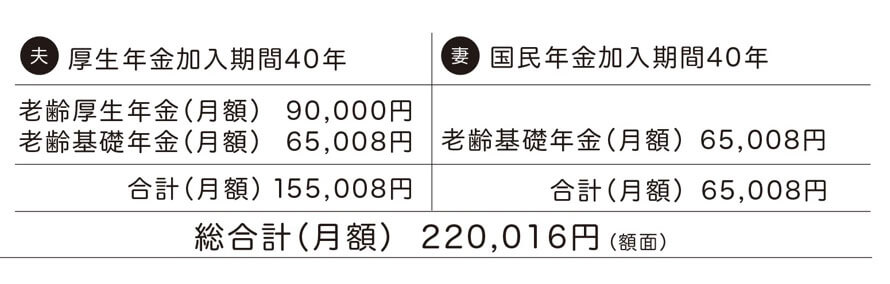

国民年金は65歳までに40年間保険料を納めた場合、老齢基礎年金として年額78万100円、月額にすると約6.5万円を受給をすることができます。なお、厚生年金に加入している期間がある場合、年収と加入期間に応じて老齢基礎年金に老齢厚生年金が加算されます。たとえば平均月収30万円の会社員の夫が40年間加入。妻は専業主婦。夫婦ともに65歳で2人暮らしのケースを下記に示しました。

(平均月収30万円) 65歳夫婦2人暮らし(夫:会社員 妻:専業主婦)

※平成15年(2003年)4月以降は総報酬制の運用を受けるが算出後の数値における影響が少ないため、ここでは平成15年(2003年)3月以前の従来通りの計算式による年金額とします。

※年金額は人により異なりますので、詳しくは専門家に相談することをおすすめします。

月々の年金受給額は2人合わせると22万円。なんとなく生活していけそうな気がしますが……。しかし、忘れてならならないのはこの22万円というのは額面受給額であるという点。全額もらえるのかというと、税金や保険料が天引きされますので、実際の手取りは少なくなります。このケースでは、妻の公的年金は月額6.5万円ですから年額にすると78万円。公的年金控除の120万円以下ですので所得税・住民税は非課税となります。

老後資金、どれくらい足りない?

老後資金は、つつましやかに生活したとしても夫婦2人で月25万円は必要と言われています。しかし、上のケースでの年金受給額は額面で月22万円。そこから保険料が差し引かれると手取りでは約20万円となり、月の不足額は約5万円。人生100年時代と言われる今、老後が30年あるとするならば、5万円×12ヶ月×30年=1800万円。となると、2000万円不足するという根拠が少し見えてきますね。では、どうやって貯めればよいのでしょう?

どうやって貯める?

たとえば、今35歳の人が65歳までの30年間で2000万円を貯めるには、単純計算で毎年約67万円、月にすると5.5万円ずつを貯めなければなりません。住宅ローンや教育資金などの大きな支出がある中で、実際にそれだけの金額を貯められる人はどれくらいいるでしょうか?

そこで貯金という手段から「投資」という手段に発想を変えることで、実現の可能性が生まれます。つまり自分が働いて貯めたお金に働いてもらうという発想です。

下の表は月々2万円の積立投資を行った場合の投資期間と金利を比較した表です。月々2万円を30年間積み立てると720万円ですが、積立投資で運用した場合、金利5%で約1660万円に、7%で約2440万円になります。さらに、65歳になって貯まったお金から生活費を少しずつ差し引いたとしても、残りのお金を運用することで減る額も少なくなります。簡単に言うと、100-10=90だけれど、90を運用することで95にもなる、ということです。

これがお金に働いてもらうということ。自身が働いて稼ぐ勤労所得は65歳までですが、お金に働いてもらう金融所得は永遠なのです。 投資は長期・積立・分散が大原則。でも何がいいかは人それぞれです。お金のプロに相談し、自分に最適な運用方法を見つけましょう。

福島 正光

ファイナンシャルプランナー。お客様との十分な対話に基づいてライフプランを作成し、豊かな人生の実現に向けて全力でサポートしている。(相談は無料)

https://ichigo-consulting.co.jp